发布时间:2020年02月24日16:30

clicsj

发布时间:2020年02月24日16:30

clicsj

关注中物联

关注中物联

新冠肺炎疫情对仓储业影响调查报告

中国物流信息中心

据中国物流信息中心重点仓储企业调查,目前仓储行业复工复产情况较好,未停工及已复工的企业超过七成,达到76.2%,并且仓储利用率较好,同比下降不大;未复工企业比例为23.8%,未复工主要原因是地方政府未批准复工、员工无法按时返岗、接单量显著下降等。仍未复工的企业主要分布在湖北、河南等疫情相对严重的地区,其他地区的仓储企业在做好疫情防控工作的同时,正在积极有序复工复产,全力以赴确保生产经营稳定运行。

由于延期复工、业务中断、运力不足,疫情对仓储企业的经营有明显影响。近一半的企业预计一季度利润同比降幅将超过30%;近六成企业表示一季度库存量将会下降、库存周转次数同比将有明显降低。此外,由于面临缺乏资金、成本上升等困难,企业对未来发展预期谨慎。

一、调查企业基本情况情况

本次调查时间为从2020年2月18日至20日,共收到总样本量为57份,其中有效问卷42份。全国主要区域均有样本企业,其中北京市1家,天津市5家,上海市4家,广东省1家,江苏省2家,山东省3家,河北省7家,河南省3家,湖北省1家,湖南省1家,辽宁省5家,山西省2家,陕西省3家,四川省3家,甘肃省1家。样本调查得到了中储发展股份有限公司、甘肃省交通运输协会、现代物流报社、赣州市物流协会等单位协助支持。

图1:调查样本区域分布

二、企业复工情况

(一)复工总体情况

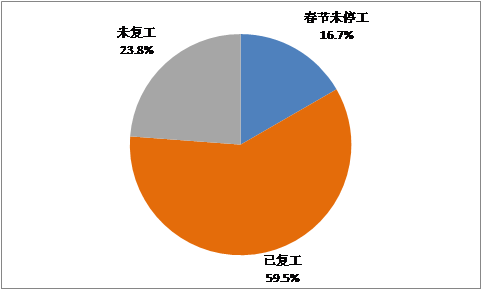

在调查的企业中,7家春节期间未停工停产,占比为16.7%;25家已于2月19日前复工,占比为59.5%;10家目前仍未复工,占比为23.8%。整体来看,目前仓储行业复工率已经达到七成以上,企业在做好疫情防控工作的同时,积极落实各项措施,有序复工复产,全力以赴确保生产经营稳定运行。

|

图2:调查企业复工情况

分省市来看,复工情况地域差别明显。已复工或春节未停工的企业主要分布在北京、天津、上海、江苏、山东、河北、四川、广东、山西等省市,这些地区疫情相对较轻,同时经济相对较发达;仍未复工的企业主要分布在湖北、河南、陕西等省份,其中湖北和河南疫情较为严重。

(二)已复工企业员工返工率情况

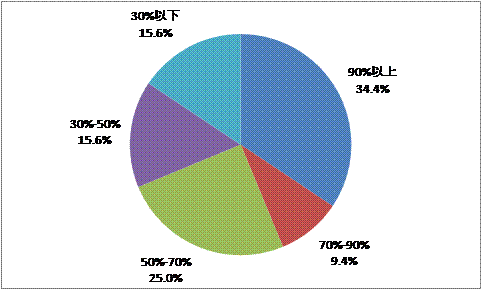

从已复工企业员工返工率来看,34.4%的企业达到90%以上,主要分布在山东、广东等省份;9.4%的企业达到70%-90%;25.0%的企业达到50%-70%;15.6%的企业达到30%-50%;15.6%的企业在30%以下。总的来看,目前复工企业员工返工率参差不齐,不同区域如上海、天津、河北、四川等地企业员工返工率差异较大。

|

图3:调查复工企业员工复工情况

(三)已复工企业仓库利用率情况

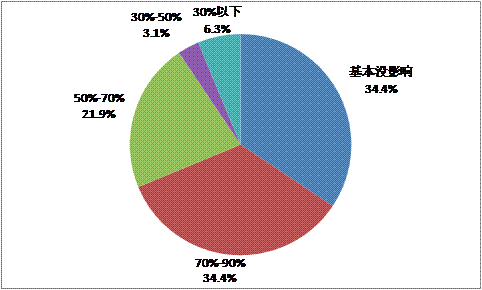

已复工企业仓库利用率水平下降不大,总体情况较好,九成以上企业达到去年同期水平的50%以上。其中,34.4%的已复工企业反映与去年同期相比变化不大;34.4%的已复工企业反映达到去年同期水平的70%-90%;21.9%的已复工企业反映达到去年同期水平的50%-70%,3.1%的已复工企业反映达到去年同期水平的30%-50%,6.3%的已复工企业反映在去年同期水平30%以下。仓库利用率情况较好的省市主要有广东、天津、河北、上海、山东、山西、四川,其中广东省的企业反映目前由于下游企业需求停滞,出库量明显少于进库量,库存水平上升,个别仓库处于爆仓状态。

图4:已复工企业仓库利用率情况

(四)企业延时开工或者不能正常开工的主要原因

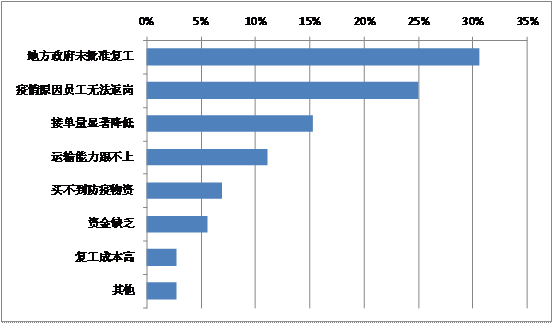

一是地方政府没有批准复工,占比最高,达到30.6%;二是疫情扩散员工无法按时返岗,占比为25.0%;三是市场需求不足,接单量显著下降,占比为15.3%。此外,反映运输能力跟不上和买不到防疫物资的企业也较多,占比分别为11.1%和6.9%。

|

图5:企业未复工原因

三、企业经营受疫情影响情况

(一)疫情对企业营业收入及利润的影响

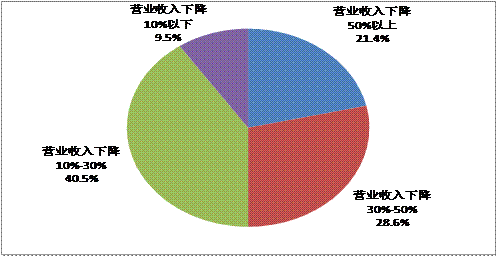

从调查情况来看,由于延期复工、业务中断,疫情对仓储企业的经营有明显影响。对于一季度营业收入,与去年同期相比,约一半的企业预计将超过30%。具体来看,21.4%的企业预计下降50%以上,28.6%的企业预计下降30%-50%,40.5%的企业预计下降10%-30%,只有9.5%的企业预计降幅在10%以内。

|

图6:疫情对企业一季度营收影响

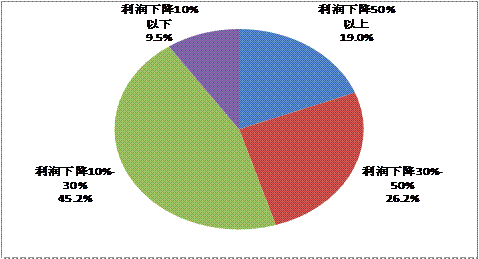

对于一季度利润情况,与去年同期相比,有将近一半的企业预计降幅将超过30%。具体来看,19.0%的企业预计下降50%以上,26.2%的企业预计下降30%-50%,45.2%的企业预计下降10%-30%,只有9.5%的企业预计降幅在10%以内。

|

图7:疫情对企业一季度利润影响

企业预计一季度营收及利润将会有较大幅度下降的主要原因是目前市场需求不足,接单量显著下降。从一季度接单量来看,与去年同期相比,超过五成的企业预计降幅超过30%。具体来看,20.0%的企业预计下降50%以上,35.5%的企业预计下降30%-50%,32.5%的企业预计下降10%-30%,只有12.5%的企业预计降幅在10%以内。

|

图8:企业营收和利润下降的原因

(二)疫情对企业库存量及周转效率的影响

1.多数企业预计库存量将会下降

受疫情影响,仓储企业的下游客户需求基本停滞,而上游工厂生产并未完全停滞。因此,62.0%的企业反映目前进库量大于出库量,库存普遍处于增加状态。

但对于整个一季度库存水平的预测,只有41.0%的企业认为库存量较去年同期有所上升,而59.0%的企业预计库存量将会下降。多数企业预计库存量将会下降,说明随着未来下游企业陆续复工复产,市场需求将会有所好转。

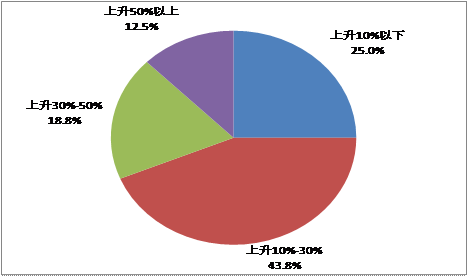

预计库存量上升的企业中,25.0%的企业预计升幅在10%以内,43.8%的企业预计升幅在10%-30%之间,18.8%的企业预计升幅在30%-50%之间,12.5%的企业预计升幅在50%以上。

图9:疫情对企业一季度库存影响(上升)

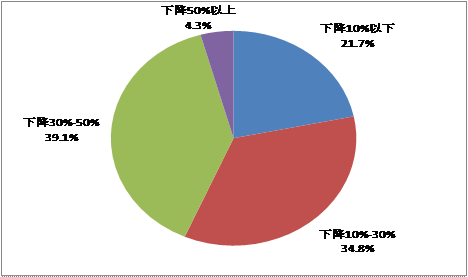

预计库存量下降的企业中,21.7%的企业预计降幅在10%以内,34.8%的企业预计降幅在10%-30%之间,39.1%的企业预计降幅在30%-50%之间,4.3%的企业预计降幅在50%以上。

|

图10:疫情对企业一季度库存影响(下降)

2.库存周转效率下降明显

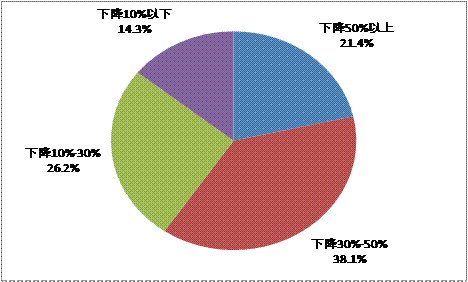

在疫情影响下,受接单量下降、员工返工率不足、运输能力跟不上等因素影响,仓储企业的库存周转次数较去年同期有明显减少。59.5%的企业预计一季度库存周转次数同比降幅将超过30%。具体来看,21.4%的企业预计一季度的库存周转次数同比下降50%以上,38.1%的企业预计下降30%-50%,26.2%的企业预计下降10%-30%,只有14.3%的企业预计一季度降幅在10%以内。

|

图11:疫情对企业一季度库存周转影响

四、企业面临的主要困难及相关建议

(一)企业对未来发展保持谨慎

从调查来看,对于2020年仓储行业总体运行形势判断,40.5%的企业表示谨慎乐观,50.0%的企业表示难以判断,9.5%的企业表示比较悲观。

同时,从前述可以看出,在对企业的营业状况调查中,无一家企业预计一季度营业收入及利润将会增长。说明企业对未来发展均保持较为谨慎态度。

(二)企业面临的主要困难

一是企业流动资金匮乏。对于疫情期间企业账上现金余额维持时间,高达47.6%的企业表示只在3个月以内。

二是企业运营成本增加。疫情期间,员工工资、社保、租金等都正常支出,而收入明显下降,导致成本压力上升。复工后,企业运输防治疫情相关物资损耗及相关费用也有所增加。

三是人员短缺。目前仍有不少地区受疫情影响,员工无法返岗。仓储企业有相当大一部分员工不是本地户籍,回程之路手续繁杂,要历经封路、封村、劝返、拒入、户籍、住所、隔离时间等问题。此外,消毒酒精、口罩等防疫物资严重缺乏,难以保证生产经营需要和复工人员安全,也导致员工不能按时返岗。

四是运输能力跟不上。虽然有的仓储企业仍有新订单和下游需求,但由于进出库运输能力不足,导致周转效率大幅下滑。除了疫情必需的物资,全国各地设置了各路关卡,入库商品进不来,出库商品出不去。加之车辆通行证难以办理,物流系统节点阻滞,周边省市通行规定不一,造成有货不能送达。

(三)相关政策建议

针对企业目前面临的困难,我们提出以下几点政策建议。

一是进一步扩大税收和金融优惠政策。面对当前困难,40.5%的企业表示已经收到地方政府在税收优惠、经营补贴、租金减免等方面的政策扶持。希望政府的帮助与支持政策可以尽快落地实施,同时希望进一步降低门槛,扩大税收减免范围,切实降低疫情对企业经营影响。建议鼓励金融机构对受疫情影响较大的企业特别是中小型企业提供普惠金融业务,延期还贷、财政贴息。

二是简化手续支持员工尽快返岗。对于来自湖北等重点疫区以外的务工人员,除进行必要的健康检测外,取消提供健康证明和隔离的要求。可由仓储企业出具召回函,当地县市发放通行证,两地政府联手保证优先放行。做好返程人员的运输组织工作,对于返程后经各地卫健部门认定无需隔离的人员允许直接上岗。条件允许的情况下,可通过在线办理、线上审核、一站式办理等更加方便和先进的方式,进一步简化员工回程手续。

三是采取更强有力措施确保物流畅通。建议除湖北省外,疫情较轻的省份尽快全面取消路控和货物通行证管理,做好高速公路车辆免费通行服务工作,保障重要物流节点网络的畅通,加快货物恢复高效流通,促进仓储企业库存流转,有利于提高企业的库存周转效率。

责任编辑:clicsj